2026年的开年,全球电视产业的历史进程仿佛被按下了快进键。

前脚,TCL 正式拿下索尼电视业务合资公司的 51% 控股权,成为了索尼这朵名贵花朵底下的“砧木”。

后脚,2月25日,创维集团正式宣布与松下达成全球战略合作,全面接手松下品牌电视在欧洲、北美等核心区域的生产、营销与渠道代运营权。

就在接管松下欧美大盘的同一个时间段里,大洋彼岸还发生了一件极其隐秘的产业重组:创维悄然拿下了飞利浦(Philips)电视在北美市场的运营权。

很多人不知道,飞利浦电视在北美(美国、加拿大)的品牌授权,早年一直捏在日本老牌代工厂船井电机(Funai Electric)的手里。

然而在激烈的价格战中,船井电机资金链断裂,宣告破产。创维极其敏锐地抓住了这个真空期,果断出手,将飞利浦北美的操盘权收入囊中。

把这两块拼图合在一起,你会感受到创维拿下欧美市场的坚定决心。

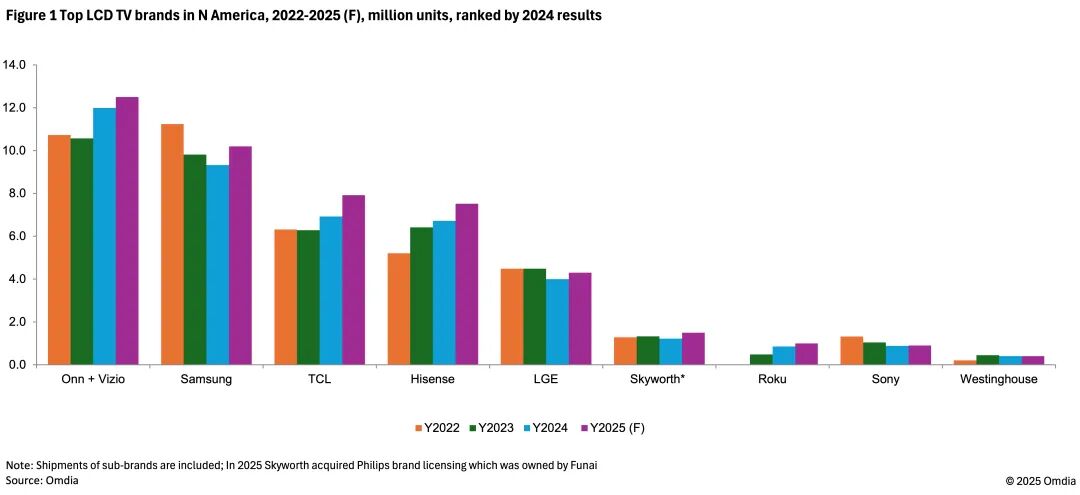

在北美这片全球最难啃的高端红海里,老对手 TCL 和海信选择的是“重装步兵”战术。他们用十几年的时间、花海量的营销预算,硬生生在三星和 LG 的炮火中,砸出了属于自己中国品牌的双位数份额。这固然令人敬佩,但沉没成本极高。

从Omdia的数据看,TCL和海信在美国市场分额很高,而且逐年上升。

我看其他信息,也有提到实际上TCL现在甚至已经超越三星,成为第一。所以,拿下索尼是锦上添花。

但创维和松下在欧美市场的份额都不到 1%,所以他们选择了不同的路线,就是两个“边缘人”的弱弱联合,搭伙求生,抱团取暖。

如何合力打出强拳,是这套操盘逻辑的重中之重。

先用数据看看创维电视的真实处境。

2024年全球电视出货量约为 2 亿台。创维出货量约 800 万台,占全球约 4%,看似风光地排在全球第六。但它的基本盘死死锁在中国国内、东南亚和非洲。

再看北美市场的数据。老对手 TCL 和海信的市场份额持续提升,两家合计拿下了大约四分之一的美国江山;而创维电视在北美的市场份额不到 1%。

再看松下。这位昔日用等离子电视统治世界画质巅峰的日本巨头,如今的处境堪称凄凉。

松下电视目前全球一年的出货量暴跌至约 200 万台,全球份额仅剩 1% 左右。

注意,这 1% 是全球市场份额,不是欧美市场份额。

在欧洲,它的市占率常年徘徊在 2% 上下,被中韩品牌的价格战打得节节败退。

在北美更是惊人——从 2014 年到 2024 年的整整十年里,松下的北美市场份额是绝对的“0%”,因为它早就因不堪亏损,极其屈辱地退出了美国消费级电视市场。直到近两年,松下才小心翼翼地宣布重返北美。但离开十年,江山早就易主,松下发现自己根本没有在红海中打价格战的供应链弹药。

创维在欧美空有庞大的产能,北美份额不到 1%,打不进主流渠道;松下空有百年品牌的余威,全球份额跌至 1%,甚至在北美有过长达十年的断层。

1% + 1% 的结合,大概率是创维在欧美存亡之战的贴身护甲。

既然双方在欧美都是处于生死边缘的弱势群体,这场“联姻”的逻辑就彻底变了:创维不是去接管一个现成的金矿,而是去租用一个落魄贵族的“百年神庙”,来安放自己的产能肉身。

那创维到底图松下什么呢?其实主要图两个东西:

一是品牌,二是技术。

品牌是打穿渠道的入场券,技术是维持溢价的护城河。

欧美的线下家电零售市场(如 BestBuy 或 MediaMarkt),是一个极度认血统的“地头蛇网络”。

如果创维拿着自己最新的 Mini-LED 电视去找渠道商:“我的参数比三星好,价格只有它的一半,让我进场吧。”渠道商会无情地拒绝。

因为欧美消费者不认识 Skyworth,在渠道商眼里,除了TCL和海信,其他中国电视品牌往往等同于“低毛利、慢周转、只配放在超市角落打折”。

但如果这台电视,挂着的是 Panasonic(松下)或者 Philips(飞利浦)的金属 Logo 呢?

欧美渠道商会主动为你敞开大门,甚至给你留出最好的端头展位。因为松下和飞利浦这两个字,在欧美代表着“日系精工”、“欧洲皇家血统”和“高端可信赖”。

消费者看到这个牌子,心里就已经有了保底的信任预期。

创维极其清醒地算了一笔账:与其花十年时间、烧掉几十亿美金的广告费,去缓慢扭转欧美人的刻板印象;不如直接向松下支付一笔“租金”,接过松下的方向盘。

如果仅仅是为了一个名字,创维去买个破产的洋垃圾品牌也能对付。创维真正觊觎的,是松下在欧美影音发烧友圈子里,那层极其稳固、甚至有些玄学的“阶层滤镜”。

这涉及显示行业最核心的护城河:色彩科学(Color Science)。

打个最接地气的比方。过去十几年,绝大多数电视厂商(包括中韩品牌)的画质调校逻辑,是“美颜相机”和“重口味火锅”模式。

为了在商场明亮的环境下第一眼抓住顾客,它们会在底层的画面算法里疯狂加“味精”:把草地调成刺眼的荧光绿,把天空拉成极度的湛蓝,把演员的脸磨皮加亮,对比度拉到反光。

这就好比发朋友圈前加了极其夸张的网红滤镜,第一眼确实很抓人,但你看久了会眼睛疼,而且画面里真实的阴影层次全毁了。

但在欧美高端发烧友眼里,这种“加味精”的画质叫作“廉价的失真”。

松下走的是另一条极其克制的“米其林原汁原味”路线。

它在高端机型上预设了“Filmmaker Mode(制片人模式)”。一旦开启,电视会强制关掉所有的锐化、色彩增强和运动补偿滤镜。

这就好比高端的单反相机拍出的 RAW 格式原片——如果电影里是一场阴暗潮湿的雨夜戏,松下展现出来的就是令人压抑的灰暗,你能看清暗部泥水的纹理,而不是被强行提亮成大白天;如果主角在昏暗的防空洞里,他脸上的阴影、皮肤的粗糙颗粒感会被绝对真实地保留,而不是被美颜成水煮蛋。

松下的核心卖点极其锋利:“你买我的电视,看到的色彩,就是斯皮尔伯格坐在监视器前面看到的色彩。”

为了立住这个人设,松下甚至在洛杉矶好莱坞腹地成立了“松下好莱坞实验室”,长期雇佣给《星球大战》调色的顶级大师来亲自参与电视色彩微调。

很多好莱坞后期的调色工作室,直接拿松下民用版 OLED 当作客户监视器来用。

这种“文化定义权”太可怕了。中国制造能搞定全球最复杂的背光封装工艺,能把硬件成本压缩到极致,但中国企业在实验室里,靠程序员写代码是永远写不出这种“好莱坞文化底蕴”的。

既然这种包浆的高级感需要几十年去沉淀,那创维就直接连同松下的算法团队、好莱坞的调色人设一起“打包租用”。

创维补齐了松下缺失的成本与制造效率,松下补齐了创维缺失的审美与文化溢价。

很多人可能会觉得遗憾:用着中国人的技术,卖着中国人的面板,最后却不打中国人的牌子,这算什么中国品牌出海?

要回答这个问题,我们不妨把目光看向服装圈的安踏(ANTA)。

今天的安踏是如何稳坐全球体育用品巨头交椅的。它没有强迫欧美的中产阶级穿上印着拼音“ANTA”的冲锋衣,而是极其果断地收购了 FILA(斐乐)、Salomon(萨洛蒙)、Arc'teryx(始祖鸟)。

安踏在这些国际大牌身上运用的内在逻辑,和今天创维接盘松下、飞利浦如出一辙:资本与文化的分离,做全球生态的“幕后操盘手”。

在这个逻辑下,安踏和创维在幕后提供中国极其强大的柔性供应链、极致的成本控制模型以及充沛的资金。

但在台前,它们绝不干涉始祖鸟的户外底蕴,也绝不稀释松下的好莱坞色彩科学。里子是中国智造的效率,面子是海外百年的光环。

在这场不到 1% 份额与 1% 份额的“弱弱联合”中,各取所需达到了极致:松下和飞利浦保住了面子,甩掉了连年亏损的包袱,安心收着品牌授权费;而创维拿到了最肥的里子,完美消化了国内产能,跨越了欧美的渠道高墙,直接坐在了高端卖场的牌桌上。

在这个硬核的物理世界里,皇冠可以留给百年的老店,但市场的真实份额、资金的滚滚流向,以及全球供应链的生杀大权,已经悄然握在了中国操盘手的手中。

而慢慢,这个皇冠我们也会摘走。