01|从中国制造到中国管理,一次悄无声息的角色更换

这周,当安踏集团宣布入股德国运动品牌 PUMA,并成为其最大单一股东时,很多人第一反应是震惊。

但如果把这件事放进更长的时间尺度里,它其实并不突然。

如果说 2009 年收购 FILA 更像一次在低谷期捡到的机会,2019 年收购亚玛芬是一场需要胆量的重注,那么这一次进入 PUMA,更像是一种已经想清楚之后的出手。

安踏不再是试探,而是在确认:自己已经站在一个新的位置上。

这一次的变化,不在于钱花得多不多,而在于角色变了。

在过去很长一段全球化叙事里,中国企业更多扮演的是“执行者”的角色。我们提供劳动力、提供产能、提供效率,用规模和成本换取微薄的利润空间。

而安踏正在做的,是从产业链底部的制造者,走向全球品牌资产的管理者和价值放大器。

这不是一场并购故事,而是一场关于生态位变化的长期过程。

02|为什么安踏选择用资本换时间

在商业世界里,真正昂贵的,从来不是钱,而是时间。

中国品牌走向全球市场,通常要面对两个现实约束。一个是认知偏见,另一个是耐心成本。

要让欧洲或北美的消费者接受一个来自中国的运动品牌,愿意为它支付数百美元,往往需要非常漫长的积累。

安踏并没有试图去正面挑战这个难题。

它的判断很清醒:如果从零开始建立一个具备全球信任度的高端品牌,时间成本过高,而且不确定性极强。

既然如此,不如换一种方式,把时间“买”回来。

这就是安踏并购逻辑的底层判断。

一个像始祖鸟这样拥有强烈品牌信仰的专业品牌,背后是三十年的积累;一个像 PUMA 这样具有清晰赛道定位的全球品牌,背后是七十年的历史。

这些东西,很难通过市场教育一步步复制,但可以通过资本整合一次性获得。

这里并不存在“崇洋”或“捷径”的问题,而是一种对现实的尊重。

品牌心智本身就是历史的产物,与其花几十年慢慢熬,不如直接站在已有的肩膀上。

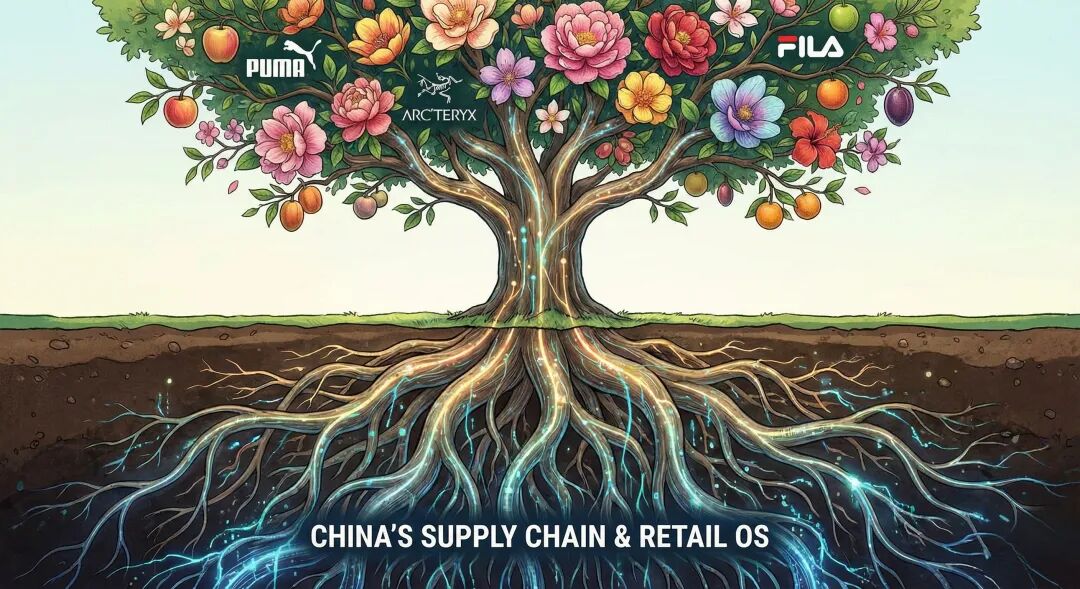

如果一定要用一个形象的比喻,安踏更像是在做“嫁接”。枝头的花和果,来自那些成熟的国际品牌;而真正决定它们能否继续生长的,是地下那套来自中国的根系。

这是一种极度务实的时间套利。安踏明白,品牌的心智是历史沉淀出来的,通过资本运作,可以直接将西方百年的工业文明成果,嫁接到中国的商业版图上。

03|放大器的内核——一套通用的“中国OS”

买下来只是第一步,能让品牌增值才是真本事。

为什么这些在西方原本增长乏力、甚至濒临破产的品牌,一到了安踏手里就能变成印钞机?

答案在于安踏拥有一个通用的价值放大器——或者说,一套经过千锤百炼的安踏OS(操作系统)。

在刚刚结束的2025年总结会上,安踏董事局主席丁世忠将这套OS的核心概括为八个字:赢在商品,赢在经营。

第一行代码:DTC(直营化)

欧美老牌体育巨头通常采用大批发模式,货卖给经销商就不管了。品牌方离消费者很远,反应迟钝。

安踏接手后,做的第一次外科手术就是直营化。

从 FILA 开始,安踏就坚持把店开到消费者面前。

通过 DTC 模式,安踏能做到上午知道哪款鞋在上海卖得好,下午就安排晋江的工厂补货。

这种全价值链的数据打通,直接切除了传统零售的肠梗阻。

正如安踏联席CEO吴永华所言:唯有坚守长期主义、主动变革,聚焦经营效率,才能在不确定性中韧性增长。

第二行代码:快反供应链——注入中国速度

西方品牌的研发周期通常长达12-18个月,而安踏背靠中国强大的制造集群,将这一周期极致压缩。

这套供应链中台像一个万能插座:当它插上 FILA,FILA 变成了运动时尚的现金奶牛;当它插上始祖鸟,始祖鸟解决了常年断货的产能瓶颈;当它插上 PUMA,这家德国老店瞬间拥有了电商时代的反应速度。

2019年收购亚玛芬时,外界质疑声一片:土得掉渣的晋江企业,管得好芬兰的贵族吗?

安踏没有辩解,而是直接输出了这套OS。

结果是震撼的:如果不收购,亚玛芬可能还在微利线上挣扎。

收购后,安踏通过共享后台,帮助亚玛芬重新规划了五个10亿欧元战略。

到2025年,这一目标提前两年完成,亚玛芬在美上市市值一度突破200亿美元,营收与利润双双暴涨。

这就是价值放大器的威力——同样的品牌,在不同的操作系统下,产出的商业价值是指数级差异的。

04|安踏的克制,来自对边界的清醒认知

一套系统一旦被证明有效,最大的诱惑往往不是继续做好,而是不断扩张适用范围。

但安踏在这件事上,表现得异常克制。

它并没有试图把这套模式复制到所有领域,而是始终把注意力放在一个非常明确的能力圈里:运动鞋服。

无论是 FILA、始祖鸟,还是 PUMA,它们的底层逻辑都是围绕材料、设计、制造和零售展开。

这也是为什么在收购亚玛芬之后,安踏会选择剥离一些不匹配的业务,如Precor(必确跑步机)和 Suunto(颂拓手表)。

不是那些业务不好,而是它们已经超出了这套体系最擅长的范围。继续保留,只会稀释优势。

与此同时,安踏对多品牌的理解,也不是简单的“多买几个”。每一个品牌,都对应着一个清晰的消费人群和价格区间,彼此之间尽量不重叠。

这种布局不是为了炫耀规模,而是为了在同一套系统下,覆盖更完整的市场结构。

说到底,这是一种对复杂度的控制能力。

正如丁世忠所说:企业的增长一定不能粗放,一定要精准。增长要强调差异化,要懂生意、会算账。

05|生态位跃迁——从“工厂”到“大脑”

如果把时间拉长来看,安踏真正完成的,是一次生态位的跃迁。

过去,中国企业更多被视为全球品牌体系中的“制造节点”。

我们擅长把产品做好,但很少参与品牌战略、渠道设计和价值分配。而安踏正在做的,是进入更靠近“决策中枢”的位置。

以前,我们是耐克、阿迪的代工厂,我们赚的是汗水钱,命运掌握在别人手里的订单上。

现在,通过收购与管理,安踏翻身做了主人。

我们开始制定战略、调配资源、定义品牌走向。始祖鸟在哪里开店,是中国人决定的;PUMA 的电商策略,是中国团队输出的;全球顶级设计师,是为中国资本服务的。

某种意义上,安踏正在成为体育用品行业的“管理型平台”。它不以单一品牌自居,而是通过一套成熟的经营体系,托举多个品牌共同成长。

它证明了中国企业不仅拥有世界级的制造能力,更拥有了世界级的管理能力。

06|世界需要什么样的中国企业?

安踏的故事,给所有中国出海企业提供了一个全新的范本。

它告诉我们,全球化不是非要用低价去血洗市场,也不是非要用国潮去硬碰硬。我们可以更聪明、更包容、更具建设性。

世界为什么需要安踏?

因为安踏提供了一种商业共生的可能。它没有摧毁那些古老的西方品牌,而是用中国的效率、资金和数字化智慧,让它们活得更好、长得更大。

这株来自中国的超级砧木,正在用它强悍的根系,托举起全球商业文明的繁花。

我们不再是廉价劳动力的提供者,我们是全球品牌价值的管理者与放大器。

当中国企业不再只是提供产能,而是能够提供管理、效率和长期稳定性时,世界对中国的需求,也会发生变化。

从这个角度看,安踏不是个例,而是一个信号。

中国企业出海,正在从“能不能卖出去”,走向“值不值得被托付”。

推荐阅读:

写给2026年的自己

郭子仪的“大开府门”,被TikTok玩明白了

海外仓这么难,为什么谷仓还能把它做成规模?

SHEIN 为什么还没上市?从效率、规模到治理:中国出海企业正在触碰的第三层能力

为什么vivo敢把海外当成一场耐力赛?为什么率先出海的是中国自动驾驶公司?